Анализируем справку! Применение НДС к услугам дистанционного обучения

С продолжением пандемии Covid-19 все актуальнее становится вопрос об оказываемых удаленно услугах обучения и применении к ним налогов. На этот раз мы рассмотрим справку Службы государственных доходов (СГД) о применении налога на добавленную стоимость (НДС) к услугам дистанционного обучения, которые латвийское предприятие оказывает клиентам на территории третьих стран.

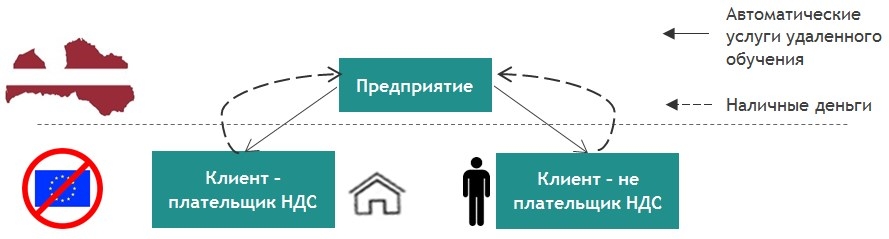

Описание ситуации

Зарегистрированное в Латвии предприятие, плательщик НДС, основным видом деятельности которого является не классифицированное в другом месте образование (код NACE 85.59) и которое зарегистрировано в регистре образовательных учреждений, предоставляет также услуги неформального образования взрослых, в том числе на веб-сайте. Предприятие в конце 2019 года приступило к реализации программ образовательного учреждения в форме автоматизированного дистанционного обучения на интернет-платформе дистанционного обучения. Услуги дистанционного обучения в интернете предназначены для клиентов на территориях третьих стран, как для физических лиц, не являющихся плательщиками НДС, так и для юридических лиц, которые являются плательщиками НДС.

Компания в запросе на справку задала несколько вопросов.

- Можно ли не применять стандартную ставку НДС Латвии в размере 21%, оказывая услуги дистанционного обучения физическим и юридическим лицам третьих стран?

- Можно ли это принимать оплату за услугу дистанционного обучения наличными деньгами в кассе?

- Какие реквизиты клиента третьей страны должны быть указаны в кассовом чеке, если к услуге не применяется ставка НДС в размере 21%?

- Влияет ли вид оплаты на применение или неприменение ставки НДС в размере 21%?

Классификация услуг

СГД отметила: для определения порядка применения НДС в вышеупомянутом случае необходимо оценить несколько аспектов:

- сущность услуги;

- статус получателя услуги;

- место оказания услуги (с учетом ее сущности и статуса получателя услуги).

- Доступ к новейшим iFinanses статьям

- Доступ к архиву статей

- Обзор новых тем на e-mail 1 раз в неделю

- Доступ к статье в течение 1 месяца с момента покупки