Если в большинстве случаев процесс создания основных средств понятен и к тому же регулируется законами Латвии, то процесс разработки программных продуктов законами толком не регламентирован и требования по учету затрат отсутствуют, поэтому каждая компания, разрабатывающая программы для дальнейшего использования или продажи, учитывает затраты на производство программы в соответствии с учетной политикой, разработанной каждым конкретным предприятием. Давайте разберемся, какие затраты на разработку можно включить в состав нематериальных вложений, а какие – сразу списать в расходы!

Если продукт создается только для передачи другому конечному пользователю, он должен классифицироваться как товар, а не как нематериальный актив. Следовательно, он не амортизируется как нематериальный актив, поэтому затраты на его создание должны быть включены в расходы в соответствии с латвийскими нормативными актами. В свою очередь, чтобы следить за стоимостью продукта, затраты на разработку обычно накапливаются на счетах производства, исследования, разработок и прочих внебалансовых счетах.

Однако при разработке программного продукта следует учитывать, что зачастую этот продукт также используется для обеспечения собственной хозяйственной деятельности или бухгалтерского учета разработчика. Только сама компания, зная цель будущего использования программы, может определить, в какой момент разработанное программное обеспечение является нематериальной инвестицией или товаром. Кроме того, зачастую разработанный программный продукт необходимо дорабатывать и регулярно доставлять конечному пользователю более новые версии продукта.

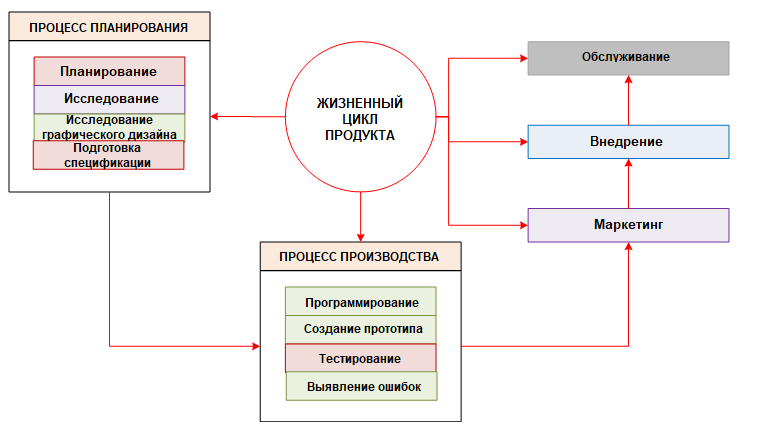

Для того чтобы понять формирование нематериальных инвестиций, затрат на производство программного продукта и необходимость их учета, необходимо понимать производственный процесс от момента генерации идеи до ее передачи конечному потребителю.

Жизненный цикл продукта

Любой продукт проходит определенные этапы, пока не будет передан конечному потребителю, что можно выразить двумя процессами: планированием и производством.

Продукт, произведенный для массового потребления, проходит практически все этапы. Единственный шаг, который можно пропустить, — это изготовление прототипа. В свою очередь, для продукта, изготовленного на заказ, нет стадии маркетинга.

- Доступ к новейшим iFinanses статьям

- Доступ к архиву статей

- Обзор новых тем на e-mail 1 раз в неделю

- Доступ к статье в течение 1 месяца с момента покупки