Привлечение иностранных партнеров к торговле транспортными средствами может вызвать незапланированные для латвийских коммерсантов налоговые риски, как это произошло в деле о реализации зарегистрированного в Латвии автомобиля покупателю из Румынии при посредничестве автосалона немецкого партнера.

Суть дела

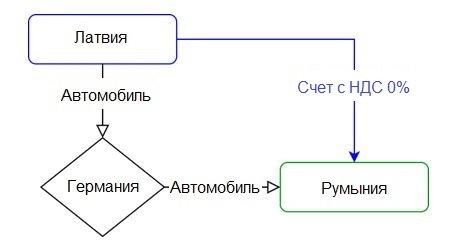

В деле A420203820 Латвийское предприятие (зарегистрированный плательщик налога на добавленную стоимость (НДС)) передало подержанный автомобиль немецкой компании-посреднику, чтобы найти на него покупателя.

Автомобиль был транспортирован в Германию с целью найти покупателя, продавая его в немецком автосалоне.

Когда был найден покупатель – румынское предприятие (зарегистрированный плательщик НДС), латвийский коммерсант выписал этому румынскому предприятию счет, применяя к сделке налог в размере 0%.

В момент доставки (реализации) автомобиля автомобиль находился в Германии и оттуда был транспортирован в Румынию, где был зарегистрирован в собственности предприятия этого государства.

Схема сделки по продаже автомобиля

Мнение СГД

Служба государственных доходов (СГД) посчитала, что латвийское предприятие (заявитель) в этой сделке по поставке (реализации) автомобиля не имело права применять ставку НДС в размере 0%, поскольку не были выполнены критерии, установленные Законом "О налоге на добавленную стоимость" (Закон о НДС).

В представлении СГД отправка автомобиля в Германию квалифицируется как отправка или транспортировка части активов латвийского предприятия из внутренней страны в пункт назначения в другой стране-участнице (Германия) для обеспечения своей хозяйственной деятельности в этой стране.

Для наличия права на применение ставки НДС в размере 0% к отправке автомобиля из внутренней территории в Германию, латвийское предприятие до этой сделки должно было зарегистрироваться в реестре плательщиков НДС Германии.

- Доступ к новейшим iFinanses статьям

- Доступ к архиву статей

- Обзор новых тем на e-mail 1 раз в неделю

- Доступ к статье в течение 1 месяца с момента покупки